- · 《科技与创新》栏目设置[05/29]

- · 《科技与创新》数据库收[05/29]

- · 《科技与创新》收稿方向[05/29]

- · 《科技与创新》投稿方式[05/29]

- · 《科技与创新》征稿要求[05/29]

- · 《科技与创新》刊物宗旨[05/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

和讯SGI指数新能源TOP10出炉:派能科技“春光”正

作者:网站采编关键词:

摘要:5月20日,和讯SGI指数评分新能源TOP10榜单出炉,派能科技、隆基股份、迈为股份、杭可科技、科威尔等上市公司上榜。 从和讯SGI指数新能源榜单的整体分值来看,在观测期内,10家上市

5月20日,和讯SGI指数评分新能源TOP10榜单出炉,派能科技、隆基股份、迈为股份、杭可科技、科威尔等上市公司上榜。

从和讯SGI指数新能源榜单的整体分值来看,在观测期内,10家上市公司SGI指数的值域分布区间较广,波动率较高,极差值高达30,虽然同属TOP10一榜,然而一山有四季,十里不同天,榜单中前7家上市公司指数得分较高而且悬殊微弱,也就意味着榜末的天合光能、比亚迪、德方纳米3家企业拖了后腿致使行业出现分化割裂的局面,榜上有名却未能发挥示范效应,存在登顶投资者“段子排行榜”、沦为笑柄的风险。

数据来源:公司各季度报、年报

同时,市盈率的“波翻浪涌”也颇为引人注目,与天能股份近乎匍匐躺平迥然不同,宁德时代、比亚迪已经脱离“地心引力”冲破云霄,翱翔天际,迈为股份、杭可科技、德方纳米也跃跃欲试,起而仿效,局势颇似群雄割据,种种景象映射出近年来新能源行业在资本市场铁骑纵横、翻云覆雨的无限风光。总而言之,新能源领域估值较高,尤其2020年末之际,与白酒、医疗形成三足鼎立的格局,随抱团现象愈演愈烈而不断水涨船高,直至抱团需求松动瓦解,估值泡沫承受挤压,一时折戟沉沙,干戈寥落。

此外,我们还注意到新能源TOP10榜单中第一名派能科技位列和讯SGI指数TOP30榜单尾部区域,而最后一名德方纳米则以“学渣标签”不可避免的身陷和讯LAST 30的中部地带,分化剧烈如是,一在平地一在天,一方面说明轰轰烈烈的新能源领域头部效应逐渐显现,但高踞榜首的派能科技在“高手如云”的总榜中只能跻身末流,结合溢价效应显著的市盈率和年前资本市场炙手可热的行情演绎来看,另外一方面也表明行业估值水平与业绩表现广泛存在过度错配现象。

不过从产业政策的视角来看,新能源行业作为国家加快培育和发展的战略性新兴产业,在经济增长动能转型、环境治理效益提升、大国博弈占据高地等方面影响深远,因此,长期而言,资本市场对新能源产业的追捧青睐有着坚实的现实基础作为支撑依托。

数据来源:公司各季度报、年报

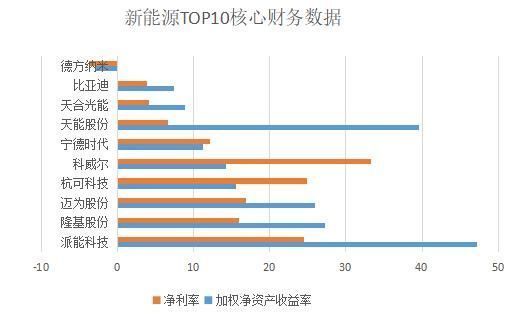

从核心财务指标的数据来看,加权净资产收益率极差值较大,派能科技凭借高达47.16%的ROE一骑绝尘,天能股份也以近40%的水平紧随其后,这显然令落入负值区间苦苦挣扎的德方纳米望而生畏,因此整体上的分化趋势一目了然,但是瑕不掩瑜,新能源TOP10上榜企业中派能科技、隆基股份、迈为股份、天能股份加权净资产收益率高于25%,同时派能科技、隆基股份等5家上市公司净利率高于15%,从杜邦分析的角度来看,这表明新能源TOP10上榜公司在盈利能力、运营效率、资本结构等各个维度的综合表现上形势喜人,“春光”正好,静候“”秋藏”。

此外,根据统计观察,我们还发现两点值得探讨的地方,其一是,在踢出天能股份加权净资产收益率这一异常值后,新能源TOP10上榜企业的指数排名竟与加权净资产收益率的单项指标排名完全对应重合,这或许有一定偶然,但更大程度上是源于内在经济规律的作用,表明在新能源领域加权净资产收益率对SGI指数的形成机制影响极大,高度相关。

其二是,将新能源TOP10上榜公司的收现比和应收票据及应收账款周转天数进行对比分析,我们发现二者在起伏波动上大致呈现出趋同对应的走势,即在新能源领域,高收现比企业往往应收票据及应收账款周转天数也比较高,这种现象在榜单中部以及尾部尤为显著,表明拥有高质量现金流的新能源公司更加趋向于通过延长应收账款等策略抢占市场份额,毕竟有着充裕的现金流作为销售策略或运营手段的支撑,然而这一定程度上会有损公司财务的稳健性和可持续性。

随着新能源行业竞争加剧,企业在面临业绩压力或被淘汰出局的威胁时不得不以此作为权宜之计,排名最末的德方纳米低收现比、高应收账款周转天数的指标组合有力的证实了这一判断,而排名居前的行业头部派能科技、隆基股份由于具备较强的定价、议价权利,无需“损己利人”,这一现象并不明显。

结合具体公司财务状况来看,天能股份加权净资产收益率位列第二,然而净利率却差强人意、耻居末流,一定程度上表明权益乘数蹿升,目前债务风险较大,资本结构亟待进一步改善,低收现比、低应收账款周转天数的双低组合意味着现金流质量堪忧,市场份额逐步缩水,危机四伏下无力让渡部分财务权益挽回市场地位。有趣的是,科威尔的指标组合恰恰与之相反,四项财务指标匹配状况良好,低收现比、高应收账款周转天数叠加低净资产收益率、高净利率,这反映出科威尔资本结构合理,债务负担较小,在销售和运营层面策略空间大、柔性强、主动性高,因此在议价地位不突出的情形下走上了通过延长应收账款期限抢占市场份额的路线。

文章来源:《科技与创新》 网址: http://www.kjycxzzs.cn/zonghexinwen/2021/0520/2363.html